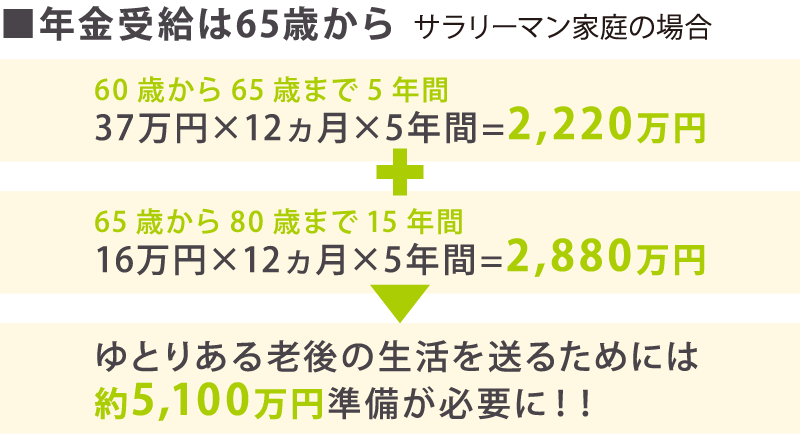

ご夫婦2人でゆとりある老後の生活に必要な資金は、約37万円/月というデータが出ています。

これは、現在の公的年金制度では補いきれない金額です。

現行の年金制度では、平均的なサラリーマン夫婦の年金受給額は21万円とされています。

ゆとリある生活に必要な金額との差は16万円、自営業家庭だと、24万円にも及びます。

この数字で、老後の生活に必要な金額を試算すると5,000万円以上の蓄えが必要となります。

しかも長生きすればするほど蓄えはさらに必要になります。年金制度の見直し等で今後国民の負担は増えていきます。

日本の平均寿命は年々伸びていて、何歳まで生きるかはわかりません。

通帳の残高をみて預金が減っていく恐怖と向き合って生活しなければならなくなってしまいます。

一方、家賃収入がある老後生活は、預金を切り崩す生活と違って毎月年金と同じように収入が入ってきます。

つまり、今までのお給料があったときの生活同様、毎月の収入の中で区分を決めて生活し、たとえ使い切ってしまったとしても翌月また収入が入ってくるという安心感があります。

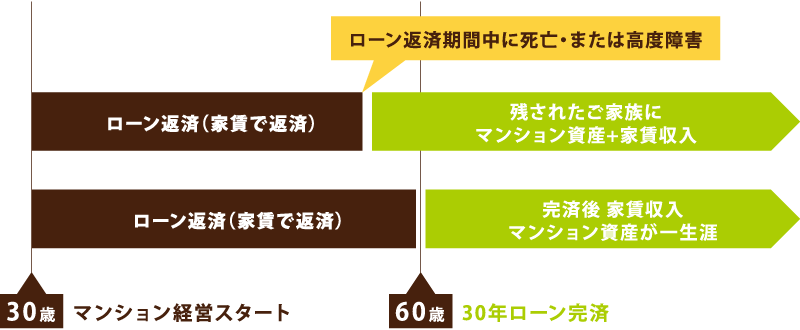

将来の備えとして投資用マンションが活用されている理由のひとつに、万が一に備えた生命保険になることが挙げられます。

住宅ローンを利用して購入する際には、必ず「団体信用生命保険」に加入することになっています。

ある金融機関の団信では、月額2,000円程度を上乗せするだけで、数千万円の生命保険としての効果だけでなく、ガン・脳卒中・心筋梗塞の三大疾病が発症したら残債がゼロに、さらには見舞金まで出る特別な団信を付けることができるのです。

団体信用生命保険なら、通常の生命保険のような加入年金による掛け金の違いや更新による支払額の増加は一切ありません。

仮に今、あなたが保障内容3,000万円+三大疾病付の終身型生命保険を月3万円で加入していたとしましょう。

それが2,000万円の物件を購入する不動産投資へ切り替えるだけで、保険料が半分以下に下がり、さらには自分の身に何も起こらなかったら完済後にマンションが手に入り、そのまま家賃収入が得られるということです(※詳細は保険商品ごとに異なります)。

マンション経営は中長期で経営して行うことにより、安定した家賃収入を得ることができます。

管理体制がしっかりとした会社を選択して、堅実な経営が行えれば、時間を重ねるごとに借入残高は減少し、純資産は増えていきます。

初期費用10万で、最終的には2千万円のマンションを獲得し、家賃収入をしばらく得た後、時期を見計らって売却することも可能と考えると、一定の年収を持つ人だけができる、非常に優れた投資だと言えます

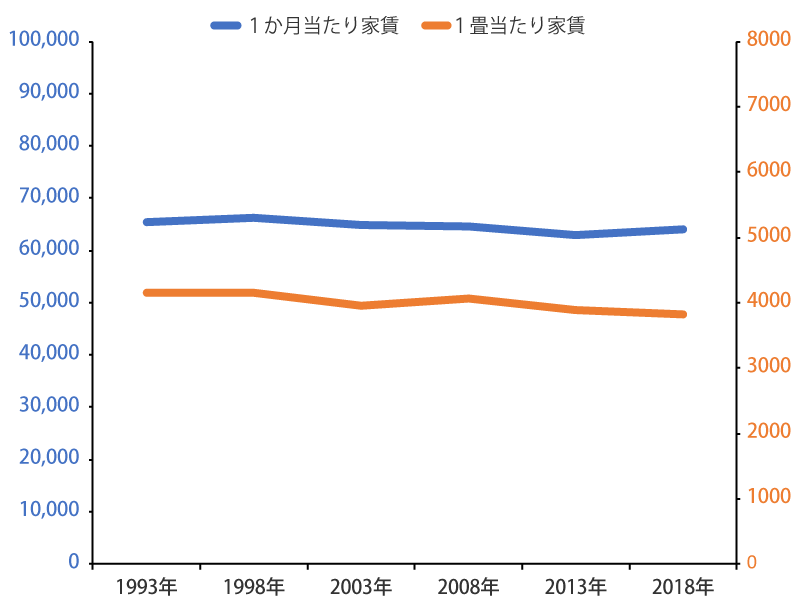

新築時は高めに賃料を設定できますが、入居者が退去すると中古となるため、賃料が多少下がってしまうのが一般的です。

新築マンションの坪単価が下落傾向にあるのに対し、コロナ禍でも中古マンションの坪単価は安定しています。

都心部の賃貸需要は高く、新築の高い家賃よりも家賃が手頃な中古へ居住ニーズが大きくなったことが原因にあげられます。

中古を入居者が選択することにより、中古の家賃相場は毎年下がっているのではなく、安定しているのです。

初出:総務省統計局「住宅・土地統計調査」

弊社の強みの一つに、購入から管理、その後の売却までワンストップでサポートできる点があります。

マンション経営は初めての方でも気軽に始められる不動産投資ですが、それが可能かどうか業者選びが重要となります。

もし、ただ物件を仲介するだけで、その後のケアやサポートは二の次という販売会社を選んでしまった場合、トラブル・クレームへの対応や滞納家賃の督促、退去時の敷金交渉、建物の点検・修繕などありとあらゆる付帯業務をご自身で対応する必要が出てしまいます。

その点、ANNEX・NEOならネハヤス不動産(アパマンショップFC加盟店)と連携して、賃貸募集、賃貸管理、建物管理、退去立ち会いといった専門的な業務を一貫してサポート。

建物管理についてはセカンドオピニオンとして、100棟以上の運用実績のある日本コミュニティからのアドバイスを受けています。

オーナー様の負担を大幅に軽減し、不労所得生活を身近にする仕組みを構築しております。

元々、ワンルームマンションは、2002年頃から強化されたワンルームマンション規制により、都心部に新しいワンルームマンションが建ちにくくなり、供給が追い付いていない状況でした。

2020年、コロナショックをきっかけに、ファミリー層では「都心離れ」が起こっていますが、単身者に関しては大きな変化もないため、ワンルームマンションは、相変わらず需要があり、供給が追い付いていません。

とはいえ、しっかりとした中古マンション経営を行う上では、立地や物件選びは重要です。

弊社の特徴の一つに、東京23区ではなく、単身者に人気のある東京17 区に狙いを定めている点があります。

そしてさらに、駅近で利便性が高く、築浅で女性目線からみても住みたくなってしまうといったような、弊社独自のチェックルールに基づき、厳しい審査を通過したワンルームマンションのみを取り扱っております。

ただでさえ供給が追い付いていないワンルームマンション市場で、立地、条件等を厳選しているのもあり、弊社の物件は入居率99.7%という結果を導き出しています。

不動産×テクノロジーで、弊社は最先端に挑戦しています。

ALTechはANNEX・NEOが提供しているマンション経営を活用したライフシミュレーションです。

テクノロジーを活用することで、透明性・効率化を確保し、資産運用、ライフシミュレーション、確定申告について、精密なライフプランシミュレーションを作成し、一人一人に最適な資産形成をサポートできる体制を整えています。

大手の場合、一人一人の営業マンが担当している人数が多すぎて、十分にサポートしてもらえないという声を耳にします。

また、離職率が高い業界であるため、経験の少ない比較的若い担当が付くことも多く、少し不安を感じてしまうのも確かです。

その点、弊社は不動産業界10年以上の経験豊富なプロ集団です。

相談に来られた方、オーナー様から、担当者の対応の真面目さや知識の深さ、親身な対応をお褒めいただくことが多いです。

一人ひとりの人生設計(ライフプラン)に合ったご提案を心がけているので、「条件に合う物件がないので、出るまで待ちましょう」と、今買いたいというお客様をお止めすることもあります。

※個人の感想であり、収入保証などをするものではありません。

担当者からの、融資に関することや好立地の物件紹介などのフォローが良かったです。

またANNEX・NEOの賃貸管理システム、入居者募集のネットワークが秀逸だと思いました。

実際に投資物件を見に行ったところ、立地条件や建物クオリティも良く投資時の条件なども問題なく、更に全体がしっかり管理されていることを確認できました。

これから投資をされる方は、まずリスクが頭をよぎると思いますが、それを乗り越えないと果実を得られないので、セミナーなどでリスクをクリアして、将来の大きな収入に繋げてほしいです。

40代男性・会社役員

資産運用として、不動産を勉強したいと考えていましたが、一人で考えるよりセミナーで話を聞いた方が早いと思い、ANNEX・NEOのセミナーに参加しました。

空室リスクをなくす点や、修繕費用、家賃保証プランでは、急な出費が抑えられ、安心できています。

20代女性・会社員

所有している不動産から、毎月の賃収入が得られるので、不動産投資に有難味を感じました。

手持ちの現金資産を使う予定がないのと、金融機関に預けていても利息が付かないので、不動産投資に切り替えようと考えていました。

将来の安定した収入のためということもありますが、子供や孫のことも考え不動産を増やしていきたいと思ってます。

女性スタッフが多いこと、家賃保証システムなど安心してお任せできる仕組みがあるので、女性オーナーが多いのも分かる気がしました。

40代女性・会社員

海外転勤が多く、なかなか定住場所がもてずにいます。家族の将来ためにという目的で取り組みました。

代表の牛込さんとは20年以上のお付き合いをさせていただいています。

色々とご相談させていただいている中で今回新たにご紹介いただきました。

今は市場環境も良いので新たな資産形成を考えて購入しました。

40代男性・会社員

ANNEX・NEOから購入した決め手は3つあると思います。

まず、最初にセミナーできちんとした考え方が非常にわかりやすかった。リスクも低くてちゃんと投資ができるというように思いました。

2点目は物件。非常に気に入った、特に家内が物件としては良い物件だといっていました。

3点目は手続きを進める上で、サポートが大丈夫かどうかがあったのですけど、きちんとANNEX・NEOが誠実に対応していただいて、これは安心できる。3点、三拍子と揃って契約してもいいと最終的に判断しました。

50代・会社員

今日、政府による「働き方改革」により、今後ますます会社員の給料以外での収益を築いていくことが必要とされる時代がきています。

そのような時代の中、何を行っていくか。

仮想通貨・FX・株・投資信託と様々な投資手段はありますが、一歩間違えると、短期間で、大きな財産を失ってしまうリスクもあります。

そして、不動産投資といっても、入居者がつかないような需要のないアパートやマンションを持ってしまうと、やはり同じく大きな損失を生じてしまいます。

その点、ワンルームマンション経営は、立地や物件選びさえ間違えなければ、最もリスクを抑え、将来大きなリターンを見込め、投資初心者の方でもできる、ローリスク・ロングリターンの投資です。

そしてこれは誰でもできる投資ではなく、あくまで年収500万円以上の方、「一定以上の社会的信用力」があるサラリーマンや公務員等の方々しかできません。

その「一定以上の社会的信用力」を活かして、プロと一緒に将来資産となる、ワンルームマンション経営をこの機会に考えてみませんか?

先程一部ご紹介させていただきました、数千万以上の資産形成した方のほとんどは、あなたと同じ普通のサラリーマンです。

あなたも同じく、数千万以上の資産形成を築いていけます。

こちらでお伝えした内容はほんの一部でして、あなたにぜひ知っておいてほしい、ワンルームマンション経営のメリットはまだまだあります。

そして良い物件ほど、早い者勝ちになってしまいます。

もし、資産形成・将来設計を行っていきたいのでしたら、一度弊社の無料面談を受講してみてください。

お話を伺ってみてよかったと思っていただける有意義な時間にさせていただきます。

🅠普通の会社員でも始められますか?

🅐もちろんです。20代、30代の若い方にもたくさんご利用いただいています。

🅠年収いくらぐらいの人が取り組むべきですか?

🅐審査を考慮しますと、年収500万円以上の方にお勧めです。

🅠興味はありますが、損をするんじゃないかと不安です

🅐想定されるリスクについては徹底的にお話できます。分からないままにしておくよりは、すべて知っていただいた上でご判断いただくことをお勧めしますので、お気軽に相談ください。

🅠サブリース問題ってよく聞くんですが実際どうなんでしょう?

🅐サブリースの問題はよく新築マンションやアパート経営にて生じており、場合によっては訴訟問題にもなっております。

なぜ、弊社が中古マンションに特化しているのかは、そういった点もございます

🅠マンション経営って本当にリスクが低いの?

🅐マンション経営は短期間で大きな収益を得ることもある株やFX(外国為替証拠金取引)と比べると、地味な商品に感じるかもしれません。しかし、長期的にみて、安定した収益をあげることができる有効な投資先といえます。

株やFXではリターンが大きい分、リスクも大きい「ハイリスク・ハイリターン」な投資。それに対して、マンション経営は「ローリスク、ロングリターン」の投資であるといえます。

さらに、ローンで物件を購入すれば団体信用生命保険がつきますので、あなたに万が一のことがあったときにはローンの残債はなくなり、ご家族にローンのない収益物件を残すことができるのです。これは株にもFXにもない不動産投資だけの特徴といえます。

🅠自己資金が少なくても始められますか?

🅐金利等を考慮しますと、やはり最初に少しでも多く入れた方がいいかと思いますが、少ない資金からでも、マンションのオーナーになる事はできます。10万円からマンションオーナーになった方もいらっしゃいますので、その事例も面談時にお伝えいたします。

そんな思いからANNEX・NEOのマンション経営は、23区ではなく人気エリア17区に絞り、自社の厳選基準を超えた物件で取り揃え、オーナー様が安心できるように保証プランも複数用意しております。

おかげさまで、入居率は99.7%という結果を残し、今日、多くのオーナー様にご高い評価をいただけております。

これからも、ANNEXNEOは中古ワンルームマンション経営の専門家として、お客様のニーズに丁寧にお応えし、アドバイスすることでマンション経営とお客様を結ぶ機会をご提供していきます。

※1 夫婦の公的年金受給額は夫(昭和37年12月生まれ:会社員で60歳定年)、妻(昭和40年12月生まれ:専業主婦)で夫の平均報酬月額30万円、平成15年4月以降は賞与込平均月収45万円(総報酬額)、厚生年金36年加入。妻の国民年金は40年加入とします。

※2 夫婦の公的年金受給額は夫(昭和37年12月生まれ)、妻(昭和40年12月生まれ)で夫婦とも国民年金40年加入とします。